成交乏力 镁市场缓慢下行——7月份镁市场回顾及展望

2022年08月24日 9:5 21994次浏览 来源: 中国有色金属报 分类: 镁市场评论 作者: 范玉仙

市场价格走势回顾及预测

国内价格走势回顾

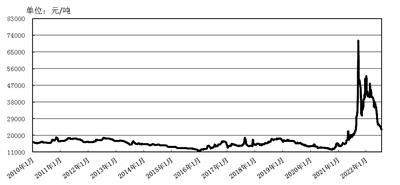

7月份,国内镁日均价波动区间2.3万~2.6万元/吨,月均价24322.22元/吨,同比上涨21.25%。1—7月份,镁锭平均价格35692.59元/吨,同比上涨106.69%。7月初,由于下游用户及中间商对镁市信心不足,采购意愿较低,市场清淡,工厂企业报价整体下调;原材料硅铁价格也持续回落,拖累镁市场进一步下行。7月上旬,镁价从月初的2.5万~2.6万元/吨下调至2.45万~2.5万元/吨;7月中旬,镁市场下行压力不减。原料端方面,钢厂对硅铁需求缩减,硅铁价格跌幅较大,从成本上减少了对镁价的支撑。工厂方面,虽然暑期工厂工人作业难度加大,人员流动也增加,在一定程度上影响产量,但工厂整体库存压力大,报价依旧有所松动。7月中旬,镁价格回调至2.4万~2.45万元/吨。进入7月下旬,原材料75#硅铁出厂报价已跌破8000元/吨,煤炭价格也有所回落,镁价进一步承压,下游用户买涨不买跌的情绪加剧,市场成交清淡,工厂库存压力增大,降价出货明显,镁市场继续承压弱势运行。

截至7月底,山西地区厂商主流报价2.32万~2.34万元/吨,宁夏地区报价2.3万~2.32万元/吨,陕西地区报价2.3万~2.32万元/吨

出口方面,7月份,FOB价格环比下跌。FOB当月均价4064.29美元/吨,环比下降6.02%,同比增长19.38%;1—7月份,FOB均价5773.8美元/吨,同比增长108.54%。

截至7月底,部分厂商、贸易商出口FOB报价在3620美元~3660美元/吨。

国际镁市场价格走势回顾

美国市场

据《美国金属周刊》报道,美国镁锭西方现货价由7月初的8美元~9.5美元/磅小幅下调至7.75美元~9.5美元/磅,7月末收报价为7.5美元~8.5美元/磅;美国镁锭交易者进口价也由月初的8美元~9.5美元/磅小幅下调至7.75美元~8.5美元/磅,7月末收报价为7.5美元~8.5美元/磅;美国压铸合金(贸易者)7月份价格稳定在6美元~8美元/磅。

欧洲市场

7月份,《英国金属导报》(MB)镁锭价格下跌,由7月初的4000美元~4200美元/吨跌至3950美元~4100美元/吨;《美国金属周刊》(MW)的欧洲自由市场价格由7月初的4000美元~4200美元/吨下调至3800美元~4000美元/吨;欧洲战略小金属鹿特丹仓库报价在4275美元/吨,持续稳定。

后市展望

7月份,镁市场需求不振,跌幅不止,供大于求的局面得不到缓解,市场看空明显。由于下游需求短期难有明显增量,工厂整体库存压力较大,预计8月份,镁市场价格还将进一步下行。由于当前价格已临近工厂生产成本价,再度下调将使工厂方面无利可图,工厂企业挺价意愿也随之增强,镁价降幅会有所收窄,市场上低价货源或有减少,如果随着时间推移,下游需求量有所跟进,不排除镁市场出现触底反弹的情况。

供应方面

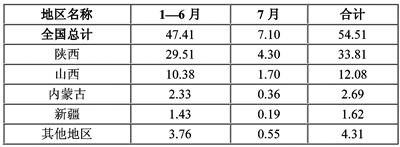

据统计,1—7月份,中国共生产原镁约54.51万吨。其中,陕西地区7月份产量约为4.3万吨,环比下降约14%,1—7月份累计生产约33.81万吨;山西地区7月份产量约为1.7万吨,环比下降约1.73%,1—7月份累计生产约12.08万吨。

出口方面

据海关总署统计数据显示,1—6月份,中国共出口各类镁产品26.17万吨,同比增长12.7%;累计金额17.18亿美元,同比增长166.35%。其中,镁锭共出口14.17万吨,同比增长10.53%;镁合金共出口7.49万吨,同比增长23.6%;镁粉共出口3.58万吨,同比下降4.79%。

相关行业方面

硅铁市场

7月份,受钢招价格大幅下滑的影响,硅铁市场继续弱势运行,甘肃、宁夏、青海、陕西等产区厂家相继停炉检修或避峰生产以保价自救。虽然大多数企业依靠减产以缓解供求矛盾,但仍不敌下游需求疲软,短期难以彻底扭转局面。8月份,随着钢招陆续启动,钢厂订单下放后,硅铁现货市场成交或有所好转。

下游市场方面

钢铁市场

中物联钢铁物流专业委员会最新发布的公告称,7月份,钢铁行业PMI为33%,环比下降3.2个百分点,钢铁行业运行持续低迷。从分项指数变化来看,市场淡季特征显现,市场需求低位运行,钢厂生产有所下降,钢材和原材料价格都连续下行。预计8月份,市场需求将有所回升,钢厂生产趋于恢复,带动钢材和原材料价格小幅反弹。

海绵钛市场

数据显示,7月份,我国海绵钛产量约为1.52万吨,同比增长约22%;1—7月份,海绵钛产量约8.4万吨,较去年同期下降0.9%。8月份,国内镁等原料价格基本保持低位平稳运行,海绵钛半流程企业开工基本正常,全流程企业生产也在稳步提升;下游需求也保持良好,市场整体运行稳健。预计至8月底,海绵钛市场将继续保持高位平稳运行。

铝市场

7月份,国内电解铝产能继续增长,但下游消费整体表现低迷,国内铝加工行业PMI指数环比下降6.5个百分点,至45,回落至荣枯线以下。从季节性规律来看,7月份属于国内铝加工行业的传统淡季,行业新增订单较少,企业多以降低产量为主。8月份,预计下游需求较7月份难有太大改观,在8月下旬即9月旺季来临之前,下游或进行集中备货,需求将出现改善。

2010年—2022年7月份中国原镁现货价格走势图.jpg)

数据来源:镁业分会

2010年—2022年7月份MB原镁报价走势图

数据来源:MB

2010年—2022年7月份镁和硅铁日均现货价比较图.jpg)

来源:镁业分会

2022年1—7月份中国原镁产量分地区统计情况 (单位:万吨)

2022年1—6月份中国各类镁产品出口统计情况 (单位:万吨、万美元)

数据来源:中国海关

我国镁表观消费量数据分析

2017年—2022年中国镁市场供需平衡表 (单位:万吨)

数据来源:海关总署、有色协会、镁业分会(*为镁业分会预测值)

责任编辑:杨一鸣

如需了解更多信息,请登录中国有色网:www.allloginpage.com了解更多信息。

中国有色网声明:本网所有内容的版权均属于作者或页面内声明的版权人。

凡注明文章来源为“中国有色金属报”或 “中国有色网”的文章,均为中国有色网原创或者是合作机构授权同意发布的文章。

如需转载,转载方必须与中国有色网( 邮件:cnmn@cnmn.com.cn 或 电话:010-63971479)联系,签署授权协议,取得转载授权;

凡本网注明“来源:“XXX(非中国有色网或非中国有色金属报)”的文章,均转载自其它媒体,转载目的在于传递更多信息,并不构成投资建议,仅供读者参考。

若据本文章操作,所有后果读者自负,中国有色网概不负任何责任。